Fluxo de caixa é o dinheiro que entra e sai do seu negócio – e é um indicador chave da saúde financeira geral da sua empresa. O termo fluxo de caixa é usado para descrever a quantidade de dinheiro que é gerada ou gasta dentro de um determinado período de tempo. É importante lembrar que o fluxo de caixa difere do lucro. O fluxo de caixa positivo indica os ativos líquidos de uma empresa e podem indicar mais flexibilidade financeira. Mas para realmente entender o quão bem sua empresa está se apresentando, você deve preparar uma declaração de fluxos de caixa regularmente (pelo menos trimestral) e separar a declaração nos três tipos principais de fluxos de caixa: de atividades operacionais, atividades de investimento e atividades de financiamento.

Analisar os diferentes tipos de fluxos de caixa permite que você veja facilmente quais atividades estão gerando mais receitas e despesas para o seu negócio e fornece uma visão mais atenuada e precisa da saúde financeira da sua empresa. Você pode então usar esses itens de linha para ajustar suas estratégias financeiras ou planos de negócios. Muitos analistas olham para o fluxo de caixa livre para determinar a verdadeira rentabilidade de um negócio. O fluxo de caixa livre mostra o dinheiro que a empresa deixou depois de pagar dividendos, comprando estoque de volta ou pagando dívida.

Então, quais são os diferentes tipos de fluxos de caixa?

Fluxo de Caixa Operacional

O dinheiro que sua empresa gera e gasta no dia-a-dia regular as atividades operacionais, como vendas de seus produtos ou serviços e suas despesas comerciais regulares. É o seu fluxo de caixa operacional. Isso mostra como suas principais atividades comerciais estão se apresentando de uma perspectiva de despesas versus renda, para que você possa avaliar o desempenho independente de outros tipos de atividades financeiras que podem obscurecer a imagem geral.

Como calcular o Fluxo de Caixa Operacional

As empresas calculam seu fluxo de caixa operacional de várias maneiras, mas a fórmula padrão é:

Fluxo de caixa operacional = Lucro líquido + Despesas + alterações no capital de giro

Tenha em mente que o capital de giro é o dinheiro que opera o negócio e pode ser calculado subtraindo os passivos atuais dos ativos atuais no balanço da sua empresa.

Itens comuns do fluxo de caixa operacional de uma empresa, eles são fatorados em renda líquida e incluem:

- Dinheiro recebido de vendas de bens ou serviços;

- Compra de estoque ou suprimentos;

- Salários dos funcionários e outros pagamentos feitos a funcionários;

- Pagamentos de empreiteiros;

- Contas de serviços públicos;

- Aluguel de pagamentos de locação;

- Juros pagos em empréstimos ou outra dívida de longo prazo;

- Juros recebidos em empréstimos;

- Multas ou assentamentos em dinheiro de ações judiciais.

Fluxo de caixa de Investimento

O dinheiro gasto e gerado a partir de valores mobiliários, ativos de longo prazo, como propriedade e equipamento, e outros instrumentos financeiros sobre o período de relatório é chamado de investimento em dinheiro. Algumas indústrias, como fabricas, tendem a comprar imóveis e equipamentos, estas têm maiores atividades de caixa de investimento, enquanto outros tipos de pequenas empresas podem ter pouco ou nenhum desse fluxo de caixa.

Investir: exemplos comuns de Fluxo de Caixa

Aqui estão alguns exemplos de itens comuns incluídos no investimento de fluxo de caixa:

- Compra ou venda de ativos fixos, como propriedade e equipamento;

- Compra ou venda de títulos de mercado de investimento, como estoques e títulos;

- Aquisição ou venda de um negócio;

- Empréstimos feitos;

- Assentamentos de seguro de danos a ativos fixos.

Para calcular o fluxo de caixa de investimento, adicione o dinheiro recebido da venda de ativos e quaisquer valores coletados em empréstimos e subtraia o dinheiro gasto para comprar ativos e quaisquer empréstimos feitos.

Fluxo de caixa de Financiamento

O dinheiro se movendo entre uma empresa e seus proprietários, investidores e credores são chamados de dinheiro de financiamento fluxo. Este tipo de fluxo de caixa pode mostrar como o negócio é estruturado – e seu desempenho financeiro e força de uma perspectiva de propriedade e investimento – mostrando o equilíbrio de dinheiro saindo para os proprietários e investidores em comparação com dinheiro voltando.

Isso pode ser importante porque, mesmo que uma empresa ainda não seja forte de uma perspectiva de fluxo de caixa de atividades operacionais, pode ter um forte fluxo de caixa de atividades de financiamento.

Dependendo da estrutura do negócio, algumas empresas com uma estrutura de propriedade simples podem não ter esse tipo de fluxo de caixa, enquanto outros que assumem investidores e aqueles com uma estrutura de propriedade mais complexa podem ter muito disso.

Calculando o Fluxo de Caixa de Atividades de Financiamento

Os fluxos de caixa das atividades de financiamento incluem três tipos principais de fluxos de saídas de caixa:

- Dinheiro adquirido de emissão de patrimônio líquido (estoques, títulos, etc.) ou dívida, conhecido como CED;

- Pagamentos de dividendos ou CD;

- Recompra de EBT e equity, ou RP.

Esta fórmula é então usada para calcular o saldo total do fluxo de caixa:

Financiamento de atividades de fluxo de caixa = CED – (CD + RP)

Calculando o Fluxo de Caixa Líquido de todas as outras atividades

As três categorias principais de fluxos de caixa devem cobrir a maioria dos fluxos e saídas de caixa que uma empresa experimenta, muitas vezes totalizando seu fluxo de caixa líquido. Mas, se você tiver uma despesa ou tipo de renda que não se encaixe naturalmente nessas categorias, você pode colocá-lo na parte inferior da sua declaração de fluxo de caixa em “Todos os outros recursos de caixa.”

Entender como o dinheiro flui dentro e fora de sua empresa regularmente é essencial para avaliar seu bem-estar financeiro. Você pode obter uma imagem muito mais clara, criando uma declaração de fluxos de caixa e quebrando suas despesas e receitas nessas categorias.

O que significa Fluxo de Caixa no Negócio? Como gerenciar o Fluxo de Caixa?

Todos os pequenos empresários sabem que o dinheiro é rei, então, manter o fluxo de caixa é fundamental para a sobrevivência e eventual sucesso do seu negócio. Assim, o fluxo de caixa – conforme documentado em sua declaração de fluxo de caixa – é muito importante para um negócio.

Mas espere… existe algum pequeno negócio com muito dinheiro? Acredite ou não, existe sim, e muitos pequenos empresários nem sabem disso. Você tem muito dinheiro em seu negócio? O que o fluxo de caixa significa nos negócios de qualquer maneira? Para descobrir isso, vamos entrar nos números.

Avaliando o valor de sua empresa e gerenciando o Fluxo de Caixa

Há muitas métricas que um investidor considera ao valorizar uma pequena empresa. Mas uma dessas métricas pesa mais do que a maioria: retorno sobre ativos.

É um cálculo simples. Você apenas analisa a renda líquida de uma empresa sobre seus ativos médios de negócios no início e no final de um período. Então, dê um passo para trás e diga a si mesmo: Meu dinheiro está trabalhando melhor aqui do que poderia ser em outro lugar?

Um cálculo de retorno sobre ativos ajuda a explicar o que o Fluxo de Caixa significa no negócio

Fazer um retorno sobre o cálculo de ativos uma ou duas vezes por ano ajudará a determinar quão bem sua empresa está usando seu capital e ajudará a revelar as respostas à pergunta “O que o fluxo de caixa significa nos negócios?” Um retorno sobre o cálculo dos ativos também pode mostrar a um potencial investidor se haverá um retorno maior comprando esses ativos ou comprando outra coisa com um fluxo de receita mais confiável, como ações de uma empresa de mercado aberto por exemplo.

Muito dinheiro impacta negativamente essa métrica em grande distância. Basta pensar nisso: Quanto mais dinheiro você tiver, maior o denominador do cálculo (seus ativos médios) e, portanto, o retorno menor desses ativos. Muito dinheiro diz ao mundo que você não está gerenciando o fluxo de caixa, e nem conhecendo seus recursos, assim como você poderia. Os investidores não querem isso. Você não quer isso.

Diversificando os ativos de sua empresa

Há outro grande motivo para gerenciar o fluxo de caixa e não manter muito dinheiro em seu negócio e essa razão pode ser resumida com uma palavra: diversidade. Você não quer manter todos os ovos em uma cesta. Você quer diversificar seus ativos de negócios.

Você deve ter algum dinheiro em investimentos de longo prazo, alguns em contas mais líquidas e alguns em ativos de capital como equipamentos ou propriedades. Você deve estar puxando dinheiro para fora do seu negócio e alocando sua própria aposentadoria, as economias da faculdade de seus filhos, fundos do dia chuvoso e investimentos pessoais. Se alguma coisa acontecer com sua empresa – um processo, um contador desonesto, um grande concorrente que se abre na próxima porta – você não quer ter todo o seu dinheiro exposto. Mova-o e espalhe-o.

Gerenciando o Fluxo de Caixa e determinando a quantidade certa de dinheiro para manter em seu negócio

Se você está executando um negócio sazonal, como uma loja de sorvete perto de uma praia ou uma empresa de paisagismo, então você precisará de mais dinheiro no início da temporada para cobrir desempregados para materiais, inventário e trabalho.

Uma loja de pizza da faculdade precisará de menos dinheiro durante os meses de verão. Um negócio que vende novidades e artesanato pode precisar de mais capital antes da temporada de férias.

Mas vamos pensar: quanto dinheiro deve ter um negócio? Meu conselho: pelo menos seis meses de dinheiro operacional.

Por dinheiro operacional, quero dizer todo o dinheiro que você usa para executar o seu negócio: aluguel, utilitários, trabalho recorrente, compras recorrentes, etc. Você pode puxar estes números da sua declaração de renda. Olhe para ele por um período de seis e 12 meses e depois tire uma média de seis meses.

Três benefícios de gerenciar seu Fluxo de Caixa e ter 6 meses de dinheiro operacional

Uma vez que você atinge seu objetivo de ter seis meses de funcionamento em dinheiro, três coisas acontecerão:

A primeira é que você será muito melhor preparado para qualquer desaceleração econômica. Se uma recessão acontece no próximo mês ou no próximo ano, uma coisa é certa: pequenas empresas com dinheiro suficiente são aquelas que sobrevivem à tempestade. Gerenciar o fluxo de caixa não é sobre o mês a mês. É sobre o jogo mais longo. Quando as coisas estão indo muito bem e o dinheiro está rolando, certifique-se de que você está mergulhando o suficiente para acertar esse objetivo de seis meses. Você não vai se arrepender quando o fluxo de caixa secar um pouco em uma desaceleração.

Segundo, você vai tomar melhores decisões de negócios. Você vai negociar melhor. Você não ficará tão desesperado por ofertas. Você será capaz de aproveitar as melhores ofertas, em oposição àquelas que não estão em uma posição de caixa tão forte. Você também ficará mais confiante com os clientes. Você sempre precisará de clientes, mas alguns não precisarão tanto de “qualquer cliente” quando tiver o dinheiro no banco para apenas dizer não, obrigado, isso não é um bom negócio para mim.

Finalmente, em terceiro e isso é mais importante, você terá uma mentalidade diferente. Claro, você ficará mais confiante com dinheiro no banco. Mas qualquer excesso de dinheiro que você gerou, esperamos, ser distribuídos para você pessoalmente, então está fora de vista, fora da mente. Você não deve pagar ou gastar frivolamente porque não terá o dinheiro para fazê-lo – pelo menos não no negócio. Você sempre se comportará como se isso fosse todo o dinheiro que você tem, e tomar decisões com base nisso.

Então sim, ter dinheiro no banco (ou em outro lugar que é facilmente acessível e líquido) é definitivamente uma coisa boa. Mas ter muito dinheiro pode ter o efeito oposto. Meu conselho: mantenha pelo menos seis meses de dinheiro em seu negócio (ou um pouco mais ou menos) e, em seguida, implantando o resto, mais inteligentemente em outro lugar. Quando se trata de determinar o que significa fluxo de caixa no negócio, pode ser um fator determinante no sucesso ou fracasso do seu negócio.

Como prever o fluxo de caixa para o seu pequeno negócio

Você quer realmente ter uma grande alça no seu fluxo de caixa? Você quer minimizar surpresas no seu negócio e reduzir o estresse em sua vida? Então você precisa de maneiras de melhorar seu fluxo de caixa e criar uma previsão para o seu pequeno negócio. Isso é o que meus clientes mais inteligentes fazem; eles estão sempre olhando para frente, e você deve ser também.

Isso não é difícil. Veja como começar.

Etapa 1: Inicie com uma planilha

Nesta planilha e cole seu ano até a demonstração de resultados. Não precisa ser exatamente certo ou até mesmo revisado pelo seu contador, basta levá-lo para seu controle de contabilidade. Certifique-se de que todos os números estejam lá – de receitas até o lucro líquido do ano. Crie três colunas em branco à direita do seu ano até a data da demonstração de resultados representando cada um dos próximos três meses à frente.

Etapa 2: Tire alguns minutos e faça algumas suposições

Agora, pense em daqui a 90 dias e comece no fundo com suas despesas. Porque quando você pensa sobre isso, suas despesas são bem fáceis de prever, certo? Há despesas fixas como aluguel, salários, utilitários e muitos itens que são praticamente os mesmos a cada mês.

Então pense sobre as receitas.

Isso é um pouco mais desafiador, mas você tem essa informação no seu backlog. Você provavelmente tem uma listagem de citações abertas ou propostas e você pode dar um palpite quando as coisas se fecharem. Dependendo da contabilidade você (ou seu contador ou gerente contábil) pode conversar com seus vendedores e pedir-lhes para ajudar a estimar quais serão suas vendas nos próximos três meses. À medida que você melhora isso, você aprenderá a ajustar essas estimativas (os vendedores são sempre excessivamente otimistas, e é por isso que eles são vendedores). Depois de estimar as receitas, você pode facilmente construir seu custo de vendas, porque isso é geralmente uma porcentagem bastante consistente de suas receitas de vendas, certo?

Agora você criou uma previsão razoável para o próximo trimestre. Você está quase lá.

Etapa 3: Pense em frente sobre itens incomuns

Pense em algo incomum para acontecer este próximo trimestre. Coisas que podem resultar em uma entrada ou saída de caixa. Certifique-se de manter em mente as melhores práticas no gerenciamento de fluxo de caixa saudável, por exemplo:

- Os pagamentos de impostos trimestrais serão devidos?

- Você tem planos para comprar novos equipamentos?

- Há um pagamento de empréstimo chegando?

- Há qualquer outro pagamento incomum?

- Bônus de final de ano?

- Uma grande compra que você planejou?

- Um pagamento excepcionalmente novo e grande que vem por aí?

Você só está pensando em daqui a 90 dias, então incorpore esses itens na sua previsão nos meses que você espera que ocorram.

Etapa 4: Agora … continue fazendo isso a cada trimestre!

Observe que não estou pedindo para você fazer isso mensalmente. Eu tenho alguns clientes que só fazem isso duas vezes por ano. Mas, para a maioria dos proprietários de empresas inteligentes, uma previsão trimestral é suficiente. Eles se comprometem com isso e pedem que seus funcionários façam o mesmo. Se feita direita, oportuna e consistente, você terá uma boa ideia do que esperar nos próximos três meses. Você evitará mais surpresas e minimizará perturbações desnecessárias. Você terá um ótimo identificador sobre como gerenciar seu fluxo de caixa.

Não será perfeito. Mas será quase perfeito. Você está apenas estimando. Mas cada vez que você faz isso, você ficará melhor e melhor. E sua previsão ficará cada vez mais precisa. É assim que os proprietários de empresas de sucesso operam. Eles minimizam surpresas. E eles estão sempre olhando para frente.

Como preparar declarações de fluxo de caixa? Guia passo a passo

Uma declaração de fluxo de caixa quebra os vários tipos de fluxos de saídas de dinheiro. Pode ajudá-lo e outras partes interessadas a ver claramente como sua empresa ganha ou gasta dinheiro, e pode fornecer uma visão valiosa sobre as finanças da sua empresa. Também pode ajudá-lo a identificar tendências de negócios que podem melhorar sua tomada geral de decisões comerciais e fazer melhor uso de seus lucros.

Uma declaração de fluxo de caixa quebra os vários tipos de fluxos de saídas de dinheiro (e dinheiro Equivalentes) que uma empresa experimenta e é indiscutivelmente uma das demonstrações financeiras mais importantes que um negócio pode gerar. Aprender a preparar e gerenciar declarações de fluxo de caixa pode ser rápido e impactante. Pode ajudá-lo e a outras partes interessadas ver claramente como sua empresa ganha ou gasta em dinheiro, a quantidade de dinheiro perdida ou ganha, e pode fornecer uma visão valiosa das finanças da sua empresa. Também pode ajudá-lo a identificar tendências de negócios que podem melhorar sua tomada geral de decisão comercial. Aprender como fazer uma declaração de fluxo de caixa é inestimável para os pequenos empresários.

Então, o que vai em declarações de fluxo de caixa e como você prepara uma declaração de fluxo de caixa que fornecerá o maior benefício para o seu negócio? Aqui estão as coisas essenciais para saber para colocar em uma declaração eficaz de fluxo de caixa.

Visão geral para saber como fazer uma declaração de fluxo de caixa

Existem dois métodos principais para preparar uma declaração de fluxo de caixa para considerar: o método direto e o método indireto. Embora o método indireto seja mais comum, a melhor escolha entre os dois dependerá de quanto detalhe você precisa incluir em sua declaração e quanto tempo você está disposto a dedicar ao processo para melhorar sua tomada de decisão a longo prazo. (Veja abaixo uma discussão mais sobre a escolha do método certo para seus relatórios financeiros.)

Também é importante entender quais tipos de transações financeiras devem ser refletidas na declaração – e que não deve. Somente influxos e saídas de caixa e equivalentes de caixa devem ser contabilizados na declaração de fluxo de caixa, a fim de calcular o fluxo de caixa líquido preciso. As transações que não afetam diretamente as receitas de caixa – como depreciação ou baixa dívida, não devem ser incluídas.

Antes de começar a trabalhar em sua declaração, determine se o método direto ou indireto para preparar uma declaração de fluxo de caixa. Tenha em mente que o método que você seleciona só afetará a seção atividades de operação da sua declaração – como as seções de atividades de investimento e financiamento serão as mesmas, independentemente do método utilizado.

Cada método tem suas vantagens e desvantagens. O método indireto é mais comum, por exemplo, porque geralmente é mais simples e menos demorado para executar. Mas o método direto fornece maiores detalhes sobre a situação em dinheiro da sua empresa e, por sua vez, mais potencialmente valiosos insights.

Método indireto etapas para preparar uma declaração de Fluxo de Caixa

O método indireto é baseado em regime de contabilidade, o que significa que as receitas e despesas são contadas quando são incorridas, não quando o dinheiro realmente muda de mãos.

Para a seção Atividades Operacionais da Declaração de Fluxo de Caixa, o método indireto primeiro mostra o lucro líquido da empresa (que deve ser encontrado facilmente na declaração de resultados da sua empresa). Em seguida, você mostra quaisquer ajustes de fluxo que precisam ser feitos para calcular o fluxo de caixa total de atividades operacionais. Ajustes comuns, por exemplo, incluem:

- Depreciação (que deve ser adicionado de volta ao lucro líquido porque não conta como fluxo de caixa);

- Contas a pagar;

- Contas a receber;

- Despesas de inventário (que devem ser subtraídas do lucro líquido porque são consideradas uma saída de caixa);

- Mudanças de capital.

Método Direto, passos para preparar uma Declaração de Fluxo de Caixa

O método direto depende da base de caixa de contabilidade – significa que as receitas e despesas são contadas quando as receitas e pagamentos de caixa reais são feitos durante o período de relatório.

O método direto geralmente leva mais tempo porque você está subtraindo as saídas adicionais de caixa em vez de simplesmente ajustar o lucro líquido. Itens de linha comum usando o método direto incluem:

- Recibos do cliente;

- Pagamentos para fornecedores;

- Pagamentos aos funcionários;

- Dividendos recebidos;

- Pagamentos de imposto de renda

Para separar cada tipo de recebimento ou pagamento de caixa leva tempo, este método oferece mais detalhes e visibilidade das finanças da sua empresa.

Dito, há complexidades potenciais adicionais para escolher o método direto para preparar declarações de fluxo de caixa. Por um lado, uma vez que a maioria das empresas usa a contabilidade de regime de competência, o método indireto mais naturalmente se encaixa com suas práticas contábeis atuais.

Como usar seu dinheiro Declaração de Fluxo de Caixa

Então, agora que você sabe como fazer uma declaração de fluxo de caixa, como você aproveita ao máximo a declaração depois de terminar?

Pode ser usado de várias maneiras e apresentado a diferentes tipos de partes interessadas. Por exemplo, você deve usar sua declaração de fluxo de caixa internamente para entender melhor como e quando sua empresa gera e gasta dinheiro. Por sua vez, pode ser inestimável para tomar decisões de orçamento e prever sua situação em dinheiro no futuro.

Você também pode dar aos credores que procuram avaliar o capital de giro, a liquidez e a saúde financeira geral da sua empresa ao determinar se deve fornecer financiamento e quanto. E você pode dar aos investidores prospectivos e atuais que procuram avaliar o bem-estar financeiro da sua empresa e determinar sua dignidade como um investimento.

Como você procura crescer e evoluir sua empresa, aprender a preparar o fluxo de caixa pode ser uma ótima maneira de ajudar a si mesmo e a outras partes interessadas a avaliar como sua empresa está realizando uma perspectiva em dinheiro – e, finalmente, tomar decisões de negócios melhores.

Diferença entre o Fluxo de Caixa e o Lucro

Quando se trata de terminologia financeira de negócios, é fácil confundir o fluxo de caixa com lucro. Afinal, ambos os termos significam que você está ganhando dinheiro, então o que é exatamente lucro e fluxo de caixa?

Eles são, na verdade, medidas muito distintas do sucesso do seu negócio. E saber a diferença é importante para entender o verdadeiro desempenho financeiro do seu negócio.

O fluxo de caixa e o lucro são importantes para a saúde de um negócio. A diferença entre o fluxo de caixa e o lucro inclui formas exclusivas de avaliar seu desempenho e pode ajudá-lo a determinar como você analisa sua imagem financeira total em um determinado período de tempo.

Fluxo de caixa, por exemplo, é quanto dinheiro (dinheiro e equivalentes de caixa) sua empresa tem disponível a qualquer momento. Medir seu equilíbrio de fluxo de caixa envolve subtrair suas saídas de dinheiro de seus fluxos.

Lucro, por outro lado, olha para o total de ganho financeiro ou perda de uma experiência de negócios durante um período mais prolongado – não simplesmente um momento em tempo. Mede quanto dinheiro é deixado depois que todas as despesas são deduzidas da receita comercial.

Quando se trata de fluxo de caixa vs lucro, a realidade é que só porque você tem fluxo de caixa, isso não significa que você tem lucro. Em um nível básico, o lucro também é conhecido como “Lucro Líquido” e é uma das principais métricas para seu sucesso financeiro. Para calculá-lo, você simplesmente subtrai todas as despesas da receita de negócios – e espera-se que tenha um excedente. Se você não fizer isso, então sua empresa não é lucrativa.

Aqui está um simples exemplo: Se a sua receita mensal for de R$ 50.000, e você gastar R$ 20.000 para produzir essa receita, então seu lucro para o mês é de R$ 30.000.

Rentabilidade é uma importante métrica financeira porque responde a uma pergunta abrangente: é o meu modelo de negócios financeiramente viável? Se você está com baixa lucratividade, talvez seja necessário considerar tomar medidas para melhorá-lo, como elevar seus preços ou reduzir suas despesas contínuas.

Por exemplo, se um fabricante de produtos estiver vendendo seu produto por R$ 10,00 e apenas produz R$ 1,00 em lucros após todas as despesas serem pagas, pode considerar elevar seu preço a R$ 12,00 ou olhar maneiras de reduzir seus custos de produção.

Para entender a extensão total de sua rentabilidade, a maioria das empresas também usa rácios de rentabilidade. O mais comum é a margem de lucro, que analisa a lucratividade de um negócio, produto ou serviço em relação à sua receita global – e é expressa como porcentagem.

Para calcular sua margem de lucro, você:

- Primeiro, calcule seu lucro líquido (subtraindo as despesas totais da receita total);

- Então, divida seu lucro líquido por sua receita total;

- Finalmente, multiplique o número por 100 (para calcular a porcentagem).

No exemplo de receita mensal acima, a margem de lucro é de 60%: 30.000 / 50.000 = 0,6, x 100 = 60.

Sua margem de lucro mostra quantos centavos de lucro o negócio gera para cada real de receita. Também permite que uma empresa veja facilmente como sua lucratividade muda ao longo do tempo. Por exemplo, se a sua margem de lucro for 10% de um ano, e 17% em outro, a sua rentabilidade está melhorando.

Lucro vs Fluxo de Caixa: o que é o Fluxo de Caixa?

O fluxo de caixa, por outro lado, é quanto dinheiro livre (ou equivalentes de caixa) um negócio tem em algum momento, Ou seja, quanto dinheiro está fluindo para dentro e para fora. Ao contrário da lucratividade – que é um ganho puramente financeiro, o fluxo de caixa cuida de quanto dinheiro o negócio tem imediatamente disponível e afeta diretamente seu poder de gastar. Por exemplo, você pode ter R$ 100.000 em lucros no ano passado, mas se apenas R$ 5.000 desses lucros forem deixados, seu poder de gastar é muito menos impressionante.

Quando uma empresa analisa seu lucro vs fluxo de caixa, o dinheiro baixo pode restringir um negócio lucrativo, limitando suas opções e oportunidades de crescimento. Por exemplo, se uma empresa procura expandir e precisa comprar novos equipamentos, a fim de fazê-lo, a expansão pode não ser possível se o dinheiro para comprar esse equipamento não estiver disponível. Baixo dinheiro também pode tornar um negócio menos estável porque pode não ser capaz de pagar contas ou aproveitar outras oportunidades que aparecem.

Fluxo de caixa positivo, por outro lado, sugere que um negócio está bem porque tem o dinheiro à mão para pagar facilmente as despesas. Também tem a flexibilidade financeira para tomar medidas proativas, como pagar dívidas, construindo reservas de caixa para uma desaceleração econômica ou devolução aos acionistas. Significa que o negócio tem a flexibilidade de aproveitar as oportunidades atraentes em vez de serem restringidas por baixa liquidez.

Os especialistas financeiros geralmente consideram o fluxo de caixa uma melhor medida de um desempenho financeiro de uma pequena empresa que a flexibilidade e a liberdade proporciona. Quando uma empresa tem dinheiro, suas ações são muito menos restritas do que as de um negócio com pouco ou nenhum dinheiro.

Por causa da importância do fluxo de caixa, as empresas devem considerar a realização de uma declaração de fluxo de caixa que detalha seu status de fluxo de caixa. Uma importante métrica de fluxo de caixa é o que é chamado de fluxo de caixa livre. Para calcular, você precisa:

- Primeiro, calcule o fluxo de caixa operacional (que você pode encontrar na sua declaração de fluxo de caixa);

- Então, subtraia suas despesas de capital;

- Finalmente, subtraia seus dividendos. (Nota: Algumas empresas não subtraem os dividendos porque são considerados discricionários.).

Entender a diferença entre o fluxo de caixa e o lucro é importante porque os lucros e o fluxo de caixa são instrumentais para o sucesso de um negócio, por isso é importante entender as diferenças entre eles e usar os dois à medida que você acompanha o desempenho financeiro do seu negócio.

Embora a lucratividade possa ser mais indicativa do sucesso de um negócio, o fluxo de caixa pode indicar o quão bem o negócio está mantendo e gastando esses lucros no dia-a-dia. Os lucros não ajudam uma empresa se não forem preservados ou gastos com sabedoria.

Exemplo de declaração de Fluxo de Caixa

Conduzir uma declaração de fluxos de caixa ajuda você a ver se sua empresa está sendo bem sucedida. Gerenciando indevidamente o dinheiro da sua empresa pode levar a questões financeiras. Uma pesquisa realizada identificou que 61% dos pequenos empresários lutam com fluxos de caixa, e 32% dos proprietários de pequenas empresas não poderiam fazer vários pagamentos.

Os proprietários de empresas podem não criar uma declaração de fluxo de caixa por uma variedade de razões. Eles podem não saber como preparar um, ou eles podem não perceber os benefícios de fazê-lo. Entender como criar uma declaração de fluxo de caixa – e como uma declaração de fluxos de caixa pode ajudar a colocar sua empresa em uma posição melhor para ter sucesso – são habilidades importantes para você como proprietário de uma empresa.

Definição de fluxo de caixa

O dinheiro entrando e fora do seu negócio é chamado seu fluxo de caixa. A qualidade e o tempo do fluxo de caixa desempenham uma parte importante no sucesso e crescimento de um negócio.

Se uma empresa estiver gastando mais do que está ganhando, isso é considerado um fluxo de caixa negativo. Isso pode impedir que o negócio seja expandido, ou pode colocar a empresa em risco de fechar. Um negócio que experimenta o cenário oposto teria um fluxo de caixa positivo: o negócio está recebendo mais dinheiro do que gastando. Como proprietário de uma empresa, é importante saber que o fluxo de caixa é diferente do lucro.

Entender o que seus fluxos de caixa podem ajudá-lo a ver onde seu dinheiro está acontecendo ao longo do ano. Por exemplo, sua empresa recebe R$ 800.000 em um ano. Mas você é deixado se perguntando no final do ano em que esse dinheiro foi empregado. Realizar uma análise de Declaração de Fluxo de Caixa pode mostrar a você onde os R$ 800.000 foram gastos. Poderia mostrar-lhe que a maior parte foi gasta em fornecedores pagando ou para ativos fixos.

Como regra geral, você deve criar uma declaração de fluxo de caixa em uma base trimestral. Você verá a mudança em seus fluxos de caixa de um trimestre para o outro. Ao produzir uma declaração trimestral, você também poderá prever o seu fluxo de caixa. Isso poderia ajudá-lo a planejar melhor para futuros investimentos ou pagamentos a evitar problemas financeiros.

Estudo de caso de Fluxo de Caixa: Controle financeiro através de Fluxo de Caixa

Fluxo de Caixa é um instrumento que relaciona os ingressos e saídas (desembolsos) de recursos monetários no âmbito de uma empresa em determinado intervalo de tempo. A partir da elaboração do fluxo e caixa é possível prognosticar eventuais excedentes ou escassez e caixa, determinando-se medidas saneadoras a serem tomadas.

O atual cenário brasileiro vem apresentando constantes mutações e isso faz com que haja pouca estabilidade para os microempresários e o fluxo de caixa os leva a conhecer o capital necessário para cumprir com os compromissos diários e também para evitar que exista insuficiência de caixa ou até mesmo corte nos créditos, sendo assim, a boa administração do fluxo de caixa pode evitar prejuízos à empresa.

Para Zdanowicz (1998b, p. 127) “o fluxo de caixa é de vital importância para a eficácia econômico-técnico-financeira e administrativa das empresas”.

Sendo assim o fluxo de caixa oferece informações que ajudam na tomada de decisões. Mostra a previsão, o controle e o registro de entradas e saídas financeiras durante um determinado período, consta informações a respeito da vida econômica da empresa e se há capacidade da empresa aplicar recursos ou necessidade de buscar empréstimos.

Os administradores de microempresas têm buscado cada vez mais, estratégias para superar os desafios que encontram no dia-a-dia. A falta de recursos financeiros, o alto custo para a captação, a falta de planejamento e de controle, contribuem muito para que as empresas encerrem suas atividades, portanto este trabalho tem por objetivo mostrar a importância do fluxo de caixa na administração de micro empresas, avaliando pontos relevantes na tomada de decisões e assim, facilitar o planejamento e o controle de recursos financeiros.

O estudo ainda busca conhecer e mostrar estratégias a respeito da utilização do fluxo de caixa como instrumento de tomada de decisão nas microempresas da região do Polo de modas da Glória, no município de Vila Velha – ES.

Portanto, quanto aos fins foi realizada uma investigação exploratória e descritiva procurando um maior entendimento sobre como a aplicação do fluxo de caixa influência na tomada de decisão nas microempresas do Polo de Modas da Glória. E quanto aos meios foi realizada uma pesquisa de campo, pelo fato de visar detalhar um determinado assunto em apenas algumas empresas da região do Polo de Modas da Glória.

Foram escolhidos para a realização da pesquisa os gestores de microempresas do Polo de modas da Glória. A pesquisa contará com questionários, com perguntas abertas e fechadas, que serão distribuídos a administradores de microempresas, onde se determinou a população de amostra selecionando casualmente dez microempresas constantes no Polo de Modas da Glória.

Os dados foram analisados quantitativa e qualitativamente, utilizando a pesquisa explicativa para ajudar nas análises e estruturações do trabalho.

Zdanowicz (1998a) foca no controle financeiro e destaca que o fluxo de caixa simula a movimentação de numerário diários da empresa, analisando o panorama de suas entradas e saídas de caixa.

É de fundamental importância o estudo do fluxo de caixa, pois é através dele que se consegue diagnosticar eventuais excedentes ou escassez de caixa, podendo assim tomar medidas para sanar os problemas encontrados.

Portanto, pode-se evidenciar que sem controles financeiros uma empresa não tem condições de tomar decisões e corre risco de reduzir retorno, ter prejuízo e ser levada à falência.

Matarazzo (2003, p. 363) registrou que: “a demonstração do fluxo de caixa é peça imprescindível na mais elementar atividade empresarial e mesmo para pessoas físicas que se dedicam a algum negócio”.

A apresentação dos fluxos de caixas para Gitman (2002, p. 81) “fornece uma visão instantânea do fluxo de caixa da empresa em um dado período de tempo”.

A empresa que não faz uso do fluxo de caixa, não conhece suas obrigações e oportunidades, pelo fato de não analisar os saldos de caixa real e os previstos, geralmente nem mesmo possuem controle de quando e quanto tem a pagar e a receber, devido a essa falta de controle a empresa pode ser levada à falência.

Sendo assim, é de extrema importância entender, utilizar e analisar o fluxo de caixa para que seja feito um bom gerenciamento e que a empresa consiga sucesso. Sem o devido controle financeiro, não existe a possibilidade de tomar decisões acertadas, pelo fato de não haver informações sobre a situação da empresa, e muito menos fazer projeções futuras a respeito dos prováveis acontecimentos.

Portanto, este estudo visa contribuir para que as microempresas apurem a importância na utilização do fluxo de caixa e tenham base para desenvolver esse instrumento de tomada de decisão e o utilizem para obter controle financeiro.

Gestão Financeira

De acordo com a Nova enciclopédia Barsa (2000, p. 387): “empresa é a entidade econômica que administra e controla uma ou mais unidades técnicas de produção, distribuição ou prestação de serviços”.

De acordo com Cassarro (1999, p. 2) “empresa é uma entidade jurídica que tem como obrigação apresentar lucro, lucro este suficiente para permitir sua expansão e o atendimento das necessidades sociais”.

A Nova enciclopédia Barsa (2000, p. 387) enfatiza que:

A empresa pública pode estar subordinada diretamente à administração central, caso em que constitui um serviço público industrial (casa da moeda, correios e telégrafos, serviço de abastecimento de água etc.); estar organizada sob a forma de autarquia, entidade dotada de personalidade jurídica, com autonomia jurídica e financeira; estar organizada sob a forma de sociedade anônima, de que o estado é o único acionista, caso em que se constitui a empresa pública propriamente dita.

Constando ainda na Nova enciclopédia Barsa (2000, p.387):

As empresas privadas são civis ou comerciais. Quando as sociedades civis visam uma finalidade de ordem econômica – sociedades cooperativas, de exploração agrícola ou de prestação de serviços – organizam-se como empresas. As sociedades comerciais, que se constituem sempre como empresas, podem revestir-se de uma das seguintes formas: sociedade em nome coletivo; sociedade por quotas de responsabilidade limitada; sociedade de capital e indústria; sociedade em comandita simples ou por ações; sociedade por ações ou sociedade anônima.

Sendo assim, entende-se por empresa um conjunto de meios, com a intenção de exercer uma atividade particular ou pública, que produz bens e/ou serviços com o objetivo de atender a algum tipo de necessidade.

O Fluxo de Caixa

Segundo Figueiredo e Caggiano (1997) o fluxo e caixa é de fundamental utilização em uma empresa, pois através dele são baseadas as mensurações contábeis. Os administradores e os investidores se interessam muito pelo fluxo de caixa gerado pelos ativos da empresa. O fluxo de caixa além de ser o problema central de sobrevivência de uma empresa é também essencial para que os objetivos da empresa sejam alcançados.

Assaf Neto e Silva (1997, p. 35) definem fluxo de caixa como:

Um instrumento que relaciona os ingressos e saídas (desembolsos) de recursos monetários no âmbito de uma empresa em determinado intervalo de tempo. A partir da elaboração do fluxo e caixa é possível prognosticar eventuais excedentes ou escassez e caixa, determinando-se medidas saneadoras a serem tomadas.

Ainda no entendimento de Assaf Neto e Silva (1997, p. 38) o fluxo de caixa “é um processo pelo qual a empresa gera e aplica seus recursos de caixa determinados pelas várias atividades desenvolvidas”.

Para Zdanowicz (1998 b, p. 33) “o fluxo de caixa é o instrumento que permite demonstrar as operações financeiras que são realizadas pela empresa”. Isso implica em melhores decisões e análises em relação a aplicação de recursos financeiros da empresa.

Desta forma, pode-se dizer que o fluxo de caixa é um relatório gerencial onde informa a movimentação de entradas e saídas, em um determinado período. O fluxo de caixa mostra a origem de tudo o que entra em caixa e a aplicação do dinheiro que sai, além das contas a receber e a pagar. Contudo, o fluxo de caixa leva o gerente à elaboração de um planejamento financeiro eficiente.

Para Brigham e Houston (1999, p. 28) “o principal objetivo do administrador é maximizar o valor de sua empresa. O valor é embasado nos lucros e no fluxo de caixa que se espera que a empresa proporcione no futuro”.

Gitman (2002) enfoca que o administrador observa o fluxo de caixa e nutre a solvência da empresa. Ele faz isso analisando e planejando o fluxo de caixa para atender as obrigações e obter os ativos indispensáveis ao cumprimento dos objetivos da organização.

Assaf Neto e Silva (1997, p. 35) enfatizam que “contextos econômicos modernos de concorrência de mercado exigem das empresas maior eficiência na gestão financeira de seus recursos, não cabendo indecisões sobre o que fazer”.

Sendo assim, o sucesso da empresa depende de como ela é gerenciada e da capacidade do administrador. Portanto, caso ele se envolva em apenas algumas áreas da organização, não irá conseguir fazer controles eficientes e o resultado disso será o declínio do patrimônio.

Diante do exposto, há a necessidade de sustentar um bom gerenciamento e planejar os controles financeiros, assim pode refletir em sucesso para a empresa e reduzir a probabilidade de um futuro fracasso.

Zdanowicz (1998 b, p. 42) evidencia que “numa conjuntura econômica, como a brasileira, nenhuma empresa pode se dar ao luxo de deixar seus recursos ociosos”.

Conforme Assaf Neto e Silva (1997, p. 35) “o objetivo básico da função financeira é promover a empresa de recursos de caixa suficientes de modo a respeitar os vários compromissos assumidos e promover a maximização de seus lucros”.

Desta forma, pode-se mostrar a fragilidade da administração em entender a necessidade de controle financeiro como elemento de tomada de decisão, e isso provoca grande desordem e redução de oportunidades.

Gitman (2002, p.109) esclarece que:

A liquidez de uma empresa é medida pela sua capacidade para satisfazer suas obrigações de curto prazo, na data de vencimento. A liquidez refere-se a solvência da situação financeira global da empresa – a facilidade com a qual ela pode pagar suas contas.

Groppelli e Nikbakht (1998, p. 402) afirmam que o fluxo de caixa “ajuda a apontar áreas de fragilidade nas posições do caixa da empresa e em sua capacidade de saldar dívidas”.

Desta forma, pode-se observar que o fluxo de caixa é um demonstrativo financeiro que avalia e analisa a situação da empresa, além de fazer uma antecipação das decisões.

Métodos para demonstração de fluxo de caixa

Para Zdanowicz (1998 b) o fluxo de caixa permite que se evidencie as operações financeiras realizadas pela empresa e isso possibilita que sejam feitas melhores análises e se tome melhores decisões em relação a aplicação dos recursos que a empresa tem disponível.

Segundo Pivetta (acesso em 29 de outubro de 2007)

Devido à simplicidade de sua estrutura, que muitas vezes prescinde de áreas, departamento e seções, a principal contribuição do fluxo de caixa é exatamente na compreensão dos efeitos das decisões tomadas, com relação às disponibilidades da empresa. O empreendedor, ao conceder prazo para pagamento ou descontos aos clientes, pode gerar a necessidade de capitação de recursos para pagamento das obrigações e, consequentemente, implicar na inocorrência de despesas financeira. E isso deve ser considerado custo da operação, ao calcular-se, por exemplo, os preços para vendas a prazo. A contribuição do fluxo de caixa é, portanto, fundamental no entendimento do funcionamento da própria empresa e das implicações das decisões tomadas.

Pivetta (acesso em 29 de outubro de 2007) ressalta também que:

A sobrevivência antecede o sucesso. A única pré-condição para a sobrevivência da empresa é a disponibilidade de dinheiro na mão quando você realmente precisar. Ficar sem dinheiro significa ficar fora do negócio. A administração do caixa é uma condição decisiva para a sobrevivência e o sucesso de uma pequena empresa.

Para se obter uma boa gestão financeira, é preciso utilizar ferramentas de gerenciamento, como o fluxo de caixa, que tem como objetivo orientar e planejar os recursos disponíveis na empresa. Também é possível mostrar as necessidades e oportunidades para se aplicar os excedentes de caixa nas áreas lucrativas da empresa.

O fluxo de caixa é entendido por Gitman (2002) como o instrumento usado pelo gestor financeiro, com o desígnio de apurar os somatórios de ingressos e somatórios financeiros da empresa em um determinado período, prognosticando se existirá excedente ou escassez de caixa.

Portanto a demonstração do fluxo de caixa ajuda o gestor na elaboração de um bom planejamento financeiro. Por meio deste planejamento é possível saber o montante de empréstimos que irá contrair ou quanto irá aplicar gerando assim um maior rendimento para a empresa.

As demonstrações contábeis não representam por si só, informações compatíveis para tornar eficaz a gestão empresarial, com isso são necessários a utilização de demonstrativos simplificados.

Conforme Gazzoni (2003) as demonstrações do fluxo de caixa podem ser elaboradas pelo método direto, onde mostra primeiro o valor referente à receita pela venda de mercadorias e serviços e em seguida subtrai os valores de pagamento a fornecedores, encargos sociais e salários, também os impostos entre outras despesas, já o método indireto mostra primeiro o lucro líquido proveniente da demonstração do resultado do exercício e em seguida adiciona os valores que não representam desembolso de caixa, ou seja, depreciação, amortização, aumento ou diminuição de fornecedores, compras a prazo, contas a pagar entre outros.

A demonstração do fluxo de caixa é muito importante para auxiliar na gestão e evitar problemas com liquidez. É utilizada para mostrar de que forma serão pagos os compromissos da empresa, de que forma será gerado o caixa, enfim para planejar e administrar as fontes e necessidades de caixa.

O estudo das teorias acima mostra o valor do fluxo de caixa como instrumento de tomada de decisão e estratégico na administração. Sua finalidade primária é fornecer informação a respeito dos recebimentos e pagamentos de caixa, já o objetivo secundário é promover informação aproximada das atividades operacionais, atividades de investimento e atividades e financiamento da empresa.

Objetivos da utilização do fluxo de caixa

Através do fluxo de caixa há a possibilidade de identificar se em um determinado período, uma empresa poderá cumprir com os compromissos assumidos, e também conhecer suas contas a receber. Os compromissos assumidos são geralmente as compras feitas a prazo, os salários dos funcionários, e as contas a pagar como contas de água e luz.

Conforme Garrison e Noreen (2001, p. 553):

O objetivo da demonstração do fluxo de caixa é destacar as principais atividades que, direta ou indiretamente, causam impacto no fluxo de caixa e, assim, influenciam o saldo geral de caixa. Os gerentes prestam atenção ao caixa por razão muito boa – sem caixa suficiente nos momentos certos, a empresa pode perder oportunidades de ouro ou mesmo ir a falência. A demonstração do fluxo e caixa é um instrumento analítico e valioso tanto para gerentes quanto para investidores e credores, embora os gerentes sejam mais propensos a se interessar pelos demonstrativos projetados do fluxo de caixa, elaborados como parte do processo orçamentário.

Segundo Assaf Neto e Silva (1997, p. 36) “o fluxo e caixa descreve as diversas movimentações financeiras da empresa em determinado período de tempo, e sua administração tem por objetivo preservar uma liquidez imediata essencial à manutenção das atividades da empresa”.

Para Zdanowicz (1998 b, p. 126) a intenção do fluxo de caixa é “detectar se o saldo inicial de caixa adicionado ao somatório de ingressos, menos o somatório de desembolsos em determinado período, apresentará excedentes de caixa ou escassez de recursos financeiros pela empresa”.

Zdanowicz (1998 b, p. 41) explica também que os principais objetivos do fluxo de caixa são:

- Programar os ingressos e os desembolsos de caixa, de forma criteriosa, permitindo determinar o período em que deverá ocorrer carência de recursos e o montante, havendo tempo suficiente para as medidas necessárias;

- Permitir o planejamento dos desembolsos de acordo com as disponibilidades de caixa;

- Determinar quanto de recursos próprios a empresa dispõe em dado período, e aplica-los de forma mais rentável possível, bem como analisar os recursos de terceiros que satisfaçam as necessidades da empresa;

- Financiar as necessidades sazonais da empresa.

Sendo assim, o fluxo de caixa é um instrumento de planejamento e de tomada de decisões muito utilizado pelos microempresários. O objetivo deste instrumento é planejar e controlar, mostrando as entradas e saídas em um determinado período, e ajudar os gestores nas tomadas de decisões sobre a ausência ou excesso de dinheiro ou até mesmo se a implantação de um novo negócio será viável ou não, mostrando se o caixa conseguirá cobrir todas as aplicações.

Análise de Dados

Foram pesquisadas vinte empresas do Polo de Modas da Glória (Vila Velha, Espírito Santo), foi constatado que as empresas visitadas têm em média 7,5 anos de atuação no mercado e possuem em média 19 funcionários cada, sendo que em média 2 funcionários trabalham diretamente ligados aos controles financeiros.

Dos administradores entrevistados, 30% informaram que nos últimos anos o resultado financeiro das empresas melhorou e 70% disseram que não houve alterações. Quando perguntados com base em quais relatórios podem ter essas informações 40% deles responderam conseguir avaliar o resultado da empresa através da utilização do fluxo de caixa.

Para melhorar o desempenho e a competitividade ante os concorrentes, os administradores responderam que as áreas que mais necessitam aprimorar são: marketing e treinamento de funcionários (30% e 20% respectivamente), 15% disseram qualidade, apenas 10% dos entrevistados responderam fluxo de caixa.

Foi pesquisado se os gestores utilizaram algum tipo de consultoria para organizar a empresa em que trabalham e 50% deles responderam positivamente à questão, destes 60% disseram que utilizaram consultoria na área de marketing, 40% na área de planejamento e também apenas 40% na área financeira.

Foram perguntados se há necessidade de orientação na área financeira e 10% responderam não haver necessidade, 40% responderam que há pouca necessidade e o restante, ter muita necessidade.

Em relação às principais dificuldades encontradas em termos financeiros, 40% disseram encontrar dificuldades devido à forte concorrência e outros 40% disseram encontrar dificuldades devido à inadimplência, em sequência foi relatado por 10% dos entrevistados que a grande dificuldade está na falta de controle financeiro.

Há uma determinada incoerência nas respostas dos gestores, pois se precisam de pouca orientação na área financeira eles não deveriam possuir tanta dificuldade em relação à inadimplência, porque a inadimplência é um fator que mostra que a empresa não possui um bom controle financeiro.

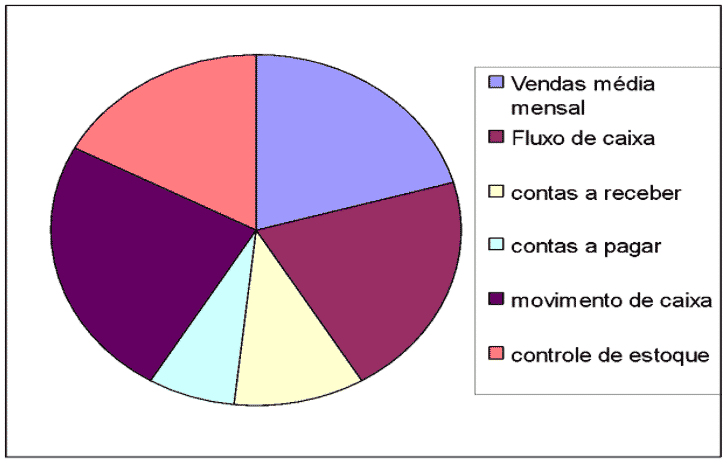

Os administradores disseram que o que consideram mais importante no controle financeiro da empresa é o movimento de caixa, venda média mensal e fluxo de caixa respectivamente.

Os gestores foram perguntados se utilizam o fluxo de caixa na administração da empresa em que trabalham e 45% deles responderam que fazem uso deste instrumento e 55% responderam que não utilizam o fluxo de caixa.

Quando perguntados sobre a importância da utilização do fluxo de caixa, 60% dos administradores disseram ser muito importante, 30% disseram ser pouco importante e apenas 10% responderam que a utilização do fluxo de caixa é importante dentro de uma empresa.

A respeito dos fatores que consideram importantes para o fluxo de caixa, 3% dos entrevistados responderam que controle de compras é muito importante, seguido de contas a pagar com 20% e contas a receber com 20%.

Os administradores foram abordados sobre se a administração do fluxo de caixa interfere no desempenho financeiro da empresa e 40% deles acham que interfere, 30% acham que interfere muito e 30% disse que não interfere.

Modelo de Fluxo de Caixa

É fácil de ser utilizado e possibilita que o empresário faça o planejamento e o controle financeiro. Tem o objetivo de apurar e projetar o saldo disponível em caixa para ter capital de giro para futuras aplicações ou eventuais gastos.

Muito simples para ser desenvolvido e também para fazer a alimentação de dados.

Conclusão

Os controles financeiros, principalmente o fluxo de caixa, são de extrema importância para que as empresas se mantenham no mercado. Pela pesquisa realizada menos da metade dos gestores disseram fazer uso do fluxo de caixa na administração, e grande parte deles não fizeram uso de consultoria na área financeira para organizar a empresa e acreditam que não necessitam de muita orientação nesta área.

Observa-se assim que existe pouco conhecimento na área e que estas empresas possuem grandes riscos de perder mercado para a concorrência pelo fato de não possuírem um conhecimento adequado quanto a forma de se controlar uma empresa financeiramente.

Através da pesquisa realizada conclui-se que a ausência de um adequado controle financeiro faz com que as empresas não consigam tomar decisões eficazes que gerem lucro e também não consigam se manter em situação de solvência, o que reflete em ameaça, pois não possuem condições de tomar decisões certas em relação a quaisquer variáveis e poderão deixar de ser lucrativas e perder mercado para a concorrência.

Bibliografia

ASSAF NETO, Alexandre; SILVA, César Augusto Tibúrcio. Administração de capital de giro. 2. ed. São Paulo: Atlas, 1997.

BRIGHAM, Eugene F.; HOUSTON, Joel F. Fundamentos da moderna administração financeira. Rio de Janeiro: Editora Campus, 1999.

CASSARRO, Antônio Carlos. Sistema de informação para a tomada de decisões. 3. ed. São Paulo: Pioneira, 1999.

FIGUEIREDO, Sandra; CAGGIANO, Paulo César. Controladoria: teoria e prática. 3. ed. São Paulo: Atlas, 1997.

GARRISON, Ray H.; NOREEN, Eric W. Contabilidade gerencial. Rio de Janeiro: LTC, 2001.

GAZZONI, Elizabeth Inez. Fluxo de caixa: ferramenta de controle financeiro para a pequena empresa. 2003. 96 f. Trabalho de conclusão de curso (Pós-Graduação) – Universidade Federal de Santa Catarina, Florianópolis, 2003.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002.

GITMAN, Lawrence J. Princípios de administração Financeira. 7. ed. São Paulo: Editora Harbra, 2002.

GROPPELLI, A. A.; NIKBAKHT, Ehsan. Administração financeira. 3. ed. São Paulo: Saraiva, 1998.

LONGENECKER, Justin G.; MOORE, Carlos W.; PETTY, J.Willian. Administração de pequenas empresas – ênfase na gerencia empresarial. São Paulo: Makron Books, 1997.

MATARAZZO, Dante. Análise financeira de balanços. 6. ed. São Paulo: Atlas, 2003.

NOVA ENCICLOPÉDIA BARSA. São Paulo: Encyclopaedia Britannica do Brasil Publicações, 2000.

SCHWARTZ, David J. Use o poder de sua mente. 4. ed. São Paulo: Ibrasa, 1988.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 5. ed. São Paulo: Atlas, 2004.

ZDANOWICZ, José Eduardo. Estrutura e análise das demonstrações contábeis. 1. ed. Porto Alegre: Sagra Luzzatto, 1998 (a).

ZDANOWICZ, José Eduardo. Fluxo de caixa: uma decisão de planejamento e controle financeiro. 7. ed. Porto alegre: sagra Luzzatto, 1998 (b).