A regra 3-6-3 é um prazo de gíria que se refere a uma prática não oficial na indústria bancária nos anos 1950, 1960 e 1970, que foi o resultado de condições não competitivas e simplistas na indústria.

A regra 3-6-3 descreve como os banqueiros supostamente dariam 3% de juros sobre as contas de seus depositantes, emprestam os depositantes em 6% interesse, e depois jogar golfe às 15h Nos anos 50, 1960, e 1970, uma grande parte do negócio de um banco estava emprestando dinheiro a uma taxa de juros mais alta do que o que estava pagando aos seus depositantes (como resultado de regulamentos mais rígidos durante este período de tempo).

Entendendo a regra 3-6-3

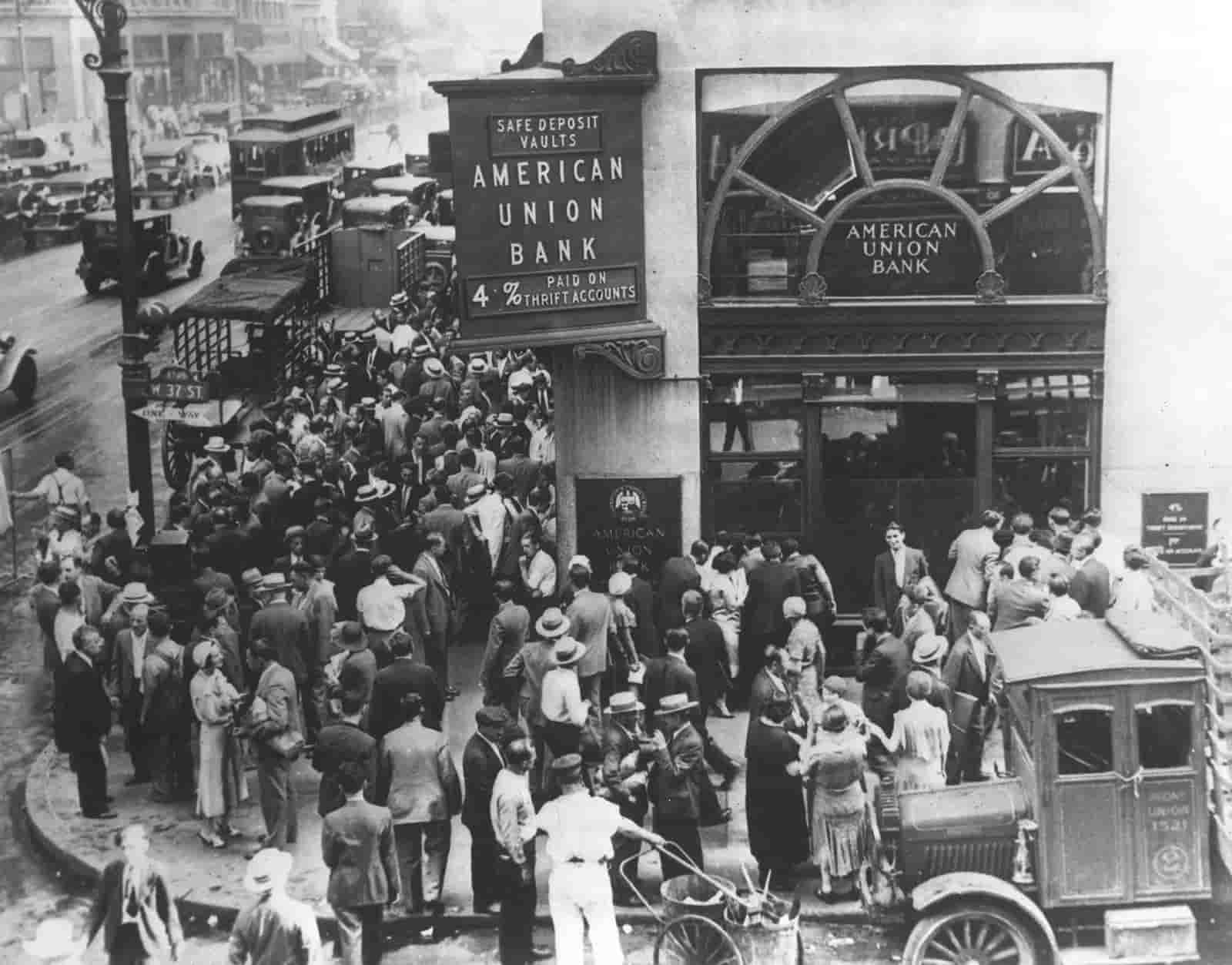

Após a grande depressão, o governo implementou os regulamentos bancários mais apertados. Isto foi parcialmente devido aos problemas – a saber, a corrupção e a falta de regulação – que a indústria bancária enfrentou a realização da desaceleração econômica que precipitava a grande depressão. Um resultado desses regulamentos é que controlou as taxas em que os bancos poderiam emprestar e pedir dinheiro emprestado. Isso tornou difícil para os bancos competirem uns com os outros e limitaram o escopo dos serviços que poderiam fornecer aos clientes. Como um todo, a indústria bancária tornou-se mais estagnada.

Com o afrouxamento dos regulamentos bancários e a adoção generalizada de tecnologia da informação nas décadas depois da década de 1970, os bancos agora operam de maneira muito mais competitiva e complexa. Por exemplo, os bancos podem agora fornecer uma gama de serviços maiores, incluindo serviços bancários de varejo e comerciais, gerenciamento de investimentos e gerenciamento de riqueza.

Para bancos que fornecem serviços bancários de varejo, os clientes individuais geralmente usam ramos locais de muita Bancos comerciais maiores. Os bancos de varejo geralmente oferecem contas de poupança e corrente, hipotecas, empréstimos pessoais, cartões de débito / crédito e certificados de depósito (CDs) para seus clientes. No banco de varejo, o foco está no consumidor individual (em oposição a qualquer cliente de tamanho maior, como uma dotação).

Bancos que fornecem gerenciamento de investimentos para sua clientela normalmente gerenciam investimentos coletivos (como pensão fundos), bem como supervisionar os ativos de clientes individuais. Os bancos que trabalham com ativos coletivos também podem oferecer uma ampla gama de produtos tradicionais e alternativos que podem não estar disponíveis para o investidor médio de varejo, como oportunidades de IPO e fundos de hedge.

Para bancos que oferecem serviços de gerenciamento de riqueza , eles podem atender a ambos os indivíduos de alto patrimônio líquido e líquido ultra-alto. Consultores financeiros nesses bancos normalmente trabalham com os clientes para desenvolver soluções financeiras adaptadas para atender às suas necessidades. Os consultores financeiros também podem fornecer serviços especializados, como gestão de investimentos, preparação de imposto de renda e planejamento imobiliário. A maioria dos consultores financeiros visam atingir a designação do CFA Financial Analyst (CFA), que mede sua competência e integridade no campo da gestão de investimentos.